因子挖掘:基於遺傳演算法的多因子選股策略

本文將詳細分析一個基於遺傳演算法(GA)的因子挖掘系統,該系統整合了價量資料和財報資料,並使用夏普比率作為適應度函數。

一、系統架構概述

本系統採用遺傳演算法進行因子挖掘,主要包含以下核心組件:

- GA選股器(GAStockSelection):負責整個遺傳演算法的流程控制,包括族群初始化、選擇、交配和突變等操作

- 因子池優化機制:管理因子庫,包括因子的添加、刪除和權重調整

- 適應度評估系統:計算每個個體的適應度值,使用夏普比率作為主要評估指標

- 遺傳操作實現:包含選擇、交配和突變等遺傳操作的核心實現

二、資料處理與特徵工程

1. 資料來源

系統整合了兩大類資料:

- 價量資料:

- 價格資料:收盤價、開盤價、最高價、最低價

- 成交量資料:日成交量、成交金額

- 技術指標:RSI、MACD、KD、布林通道等

- 市場情緒指標:融資融券、外資持股等

- 財報資料:

- 財務比率:ROE、ROA、負債比率等

- 成長性指標:營收成長率、EPS成長率等

- 營運效率:存貨週轉率、應收帳款週轉率等

- 現金流量指標:營業現金流量、自由現金流量等

2. 資料預處理

在進行因子挖掘前,系統會進行以下預處理:

- 異常值檢測與處理:

- 使用3倍標準差法識別異常值

- 使用IQR(四分位距)方法處理極端值

- 對異常值進行縮尾處理(Winsorization)

- 標準化處理:

- Z-score標準化:適用於正態分佈的資料

- Min-Max標準化:適用於有界資料

- Robust標準化:適用於有異常值的資料

- 特徵選擇:

- 使用相關係數矩陣去除高度相關的特徵

三、遺傳演算法實現

1. 染色體設計

染色體採用二進制編碼,每個基因代表一個因子的選擇狀態:

- 1:選擇該因子,表示該因子被納入投資組合

- 0:不選擇該因子,表示該因子被排除

染色體長度等於因子庫中的因子數量,例如如果有100個因子,則染色體長度為100位元。

2. 適應度函數

使用夏普比率作為適應度函數,計算公式如下:

# 適應度計算核心邏輯

def calculate_sharpe_ratio(returns, risk_free_rate=0.02):

"""計算給定收益率序列的年化夏普比率"""

# 計算年化收益率 (假設一年252個交易日)

annual_return = np.mean(returns) * 252

# 計算年化波動率

annual_volatility = np.std(returns) * np.sqrt(252)

# 檢查波動率是否為零或非常接近零,避免除以零錯誤

if annual_volatility < 1e-8:

# 如果波動率為零,通常意味著沒有風險,夏普比率無意義或可視為零

return 0.0

# 計算夏普比率

sharpe_ratio = (annual_return - risk_free_rate) / annual_volatility

return sharpe_ratio

# 投資組合收益計算範例 (假設 returns 是因子收益率, chromosome 是因子權重)

# portfolio_returns = np.dot(returns, chromosome)

# 計算適應度 (夏普比率)

# fitness = calculate_sharpe_ratio(portfolio_returns)

夏普比率衡量的是每單位風險所獲得的超額收益,數值越高表示風險調整後的收益越好。

3. 遺傳操作

3.1 選擇機制

採用輪盤式選擇(Roulette Wheel Selection):

- 根據適應度值計算選擇機率:

# 計算選擇機率 def calculate_selection_probability(fitness_values): """根據適應度值計算輪盤式選擇的機率""" # 處理負適應度值 min_fitness = min(fitness_values) if min_fitness < 0: # 使用線性變換將所有適應度值轉為正值 (加上一個小數避免全為0) fitness_values = [f - min_fitness + 1e-6 for f in fitness_values] # 計算總適應度 total_fitness = sum(fitness_values) # 檢查總適應度是否為零或非常接近零 if total_fitness < 1e-8: # 如果所有適應度都接近零,則賦予相等機率 num_individuals = len(fitness_values) # 避免除以零 if num_individuals == 0: return [] return [1.0 / num_individuals] * num_individuals # 計算選擇機率 probabilities = [f / total_fitness for f in fitness_values] return probabilities - 處理負適應度值的情況:使用線性變換將所有適應度值轉為正值

- 確保選擇的公平性:使用累積機率進行選擇,避免選擇偏差

3.2 交配操作

實現單點交配策略:

# 單點交配實現

def single_point_crossover(parent1, parent2):

"""執行單點交配操作,生成兩個子代"""

# 確保父代長度相同且不為空

if len(parent1) != len(parent2) or len(parent1) == 0:

raise ValueError("父代染色體長度必須相同且不為零")

# 隨機選擇交叉點 (不包含第一個和最後一個位置)

# 如果染色體長度只有1,則無法進行交配,直接回傳原父代

if len(parent1) < 2:

return parent1.copy(), parent2.copy()

crossover_point = np.random.randint(1, len(parent1))

# 產生子代

# 子代1 = 父代1的前半部分 + 父代2的後半部分

child1 = np.concatenate([parent1[:crossover_point], parent2[crossover_point:]])

# 子代2 = 父代2的前半部分 + 父代1的後半部分

child2 = np.concatenate([parent2[:crossover_point], parent1[crossover_point:]])

return child1, child2

- 隨機選擇交叉點:在染色體長度範圍內隨機選擇一個位置

- 交換父代染色體的部分基因:在交叉點處交換兩個父代的基因

- 產生兩個子代:每個交配操作產生兩個新的子代

3.3 突變操作

以特定機率進行基因突變:

# 突變操作實現

def mutation(chromosome, mutation_rate=0.02):

"""對染色體的每個基因以指定機率進行突變 (0變1, 1變0)"""

# 檢查突變率是否有效

if not 0 <= mutation_rate <= 1:

raise ValueError("突變率必須介於 0 和 1 之間")

# 複製染色體以避免修改原始個體

mutated_chromosome = chromosome.copy()

# 對每個基因進行突變檢查

for i in range(len(mutated_chromosome)):

if np.random.random() < mutation_rate:

# 翻轉基因值 (0 變成 1, 1 變成 0)

mutated_chromosome[i] = 1 - mutated_chromosome[i]

return mutated_chromosome

- 突變率可調(預設0.02):控制基因突變的頻率

- 包含有效性檢查:確保突變後的染色體仍然有效

- 確保突變後仍符合約束條件:檢查最小和最大選取因子數的限制

四、優化策略

1. 早停機制

引入早停機制避免過度擬合:

# 早停機制實現

def early_stopping(best_fitness_history, patience=10, min_delta=0.001):

"""檢查是否滿足早停條件"

Args:

best_fitness_history (list): 記錄每代最佳適應度值的列表

patience (int): 連續多少代無顯著改善時觸發早停

min_delta (float): 判定為顯著改善的最小閾值

Returns:

bool: True表示滿足早停條件,False則否

"""

# 如果記錄的歷史不足 patience 期,則不停止

if len(best_fitness_history) < patience:

return False

# 獲取最近 patience 期的最佳適應度值

recent_history = best_fitness_history[-patience:]

# 檢查最近 patience 期內是否有顯著改善

# 計算這段期間的最大值和最小值之差

improvement = max(recent_history) - min(recent_history)

# 如果改善程度小於設定的最小閾值,則觸發早停

return improvement < min_delta

- 設置patience參數:控制連續多少代無改善時停止

- 監控適應度改善情況:記錄每代的最佳適應度值

- 當連續多代無改善時停止:避免無謂的計算

2. 約束條件

系統實現了多種約束條件:

# 約束條件檢查

def check_constraints(chromosome, min_pick=3, max_pick=10, forced_indices=None):

"""檢查染色體是否滿足設定的約束條件"

Args:

chromosome (np.array): 需要檢查的染色體 (二進制)

min_pick (int): 允許選擇的最少因子數量

max_pick (int): 允許選擇的最大因子數量

forced_indices (list, optional): 必須選擇的因子索引列表. Defaults to None.

Returns:

bool: True表示滿足所有約束條件,False則否

"""

# 計算選取的因子數量 (染色體中 1 的數量)

num_picked = np.sum(chromosome)

# 檢查是否在最小和最大選取數量之間

if not min_pick <= num_picked <= max_pick:

return False

# 檢查是否強制選擇了指定的因子

if forced_indices is not None:

for index in forced_indices:

# 確保索引有效

if index < 0 or index >= len(chromosome):

print(f"警告:強制選擇的索引 {index} 超出範圍")

continue # 或者可以返回 False 或拋出錯誤

# 檢查對應位置的基因是否為 1

if chromosome[index] != 1:

return False

# 所有檢查通過

return True

- 最小選取因子數(min_pick):確保投資組合的分散性

- 最大選取因子數(max_pick):控制投資組合的複雜度

- 強制選擇特定因子(forced_indices):確保重要因子被納入

五、效能優化

1. 向量化運算

使用numpy進行高效運算:

# 向量化適應度計算

def batch_fitness_calculation(population, returns):

"""使用向量化操作批量計算族群中每個個體的適應度 (夏普比率)"""

# population: (N, M) N個個體, M個因子

# returns: (T, M) T個時間點, M個因子

# 計算每個個體在每個時間點的組合收益率

# (T, M) x (M, N) -> (T, N)

portfolio_returns_per_individual = np.dot(returns, population.T)

# 對每個個體 (每一列) 計算夏普比率

# 注意:需要確保 calculate_sharpe_ratio 函數在此處可用

sharpe_ratios = np.array([calculate_sharpe_ratio(ind_returns)

for ind_returns in portfolio_returns_per_individual.T])

return sharpe_ratios

- 矩陣運算替代循環:使用numpy的矩陣運算提高效率

- 批量處理適應度計算:一次計算整個族群的適應度

- 優化記憶體使用:使用稀疏矩陣存儲大規模資料

2. 並行計算

實現族群評估的並行化:

# 並行適應度計算

# 注意:需要導入 multiprocessing 模組

from multiprocessing import Pool

import numpy as np # 假設已導入 numpy

def parallel_fitness_calculation(population, returns, n_processes=4):

"""使用多進程並行計算族群的適應度"""

# population: (N, M) N個個體, M個因子

# returns: (T, M) T個時間點, M個因子

# 確保進程數量有效

if n_processes <= 0:

n_processes = 1 # 至少使用一個進程

try:

# 將族群分割成大致相等的塊,數量等於進程數

# 使用 array_split 以應對無法均分的情況

chunks = np.array_split(population, n_processes)

# 創建進程池

with Pool(processes=n_processes) as pool:

# 為每個塊準備參數列表

# 注意:假設 batch_fitness_calculation 函數已定義且可用

args_list = [(chunk, returns) for chunk in chunks]

# 使用 starmap 並行執行 batch_fitness_calculation

# starmap 會將參數列表中的每個元組解包後傳遞給目標函數

results_list = pool.starmap(batch_fitness_calculation, args_list)

# 合併來自不同進程的結果

all_sharpe_ratios = np.concatenate(results_list)

return all_sharpe_ratios

except Exception as e:

print(f"並行計算過程中發生錯誤: {e}")

# 可以選擇返回空列表、None 或重新拋出異常

return np.array([])

- 多進程處理適應度計算:利用多核CPU提高計算效率

- 優化計算資源利用:根據CPU核心數動態調整進程數

- 提升運算效率:減少計算時間,提高系統響應速度

六、實作建議

1. 參數調優

建議的參數設置:

- 族群大小:因子數量的2-3倍,確保足夠的遺傳多樣性

- 突變率:1%-5%,平衡探索和開發

- 早停參數:代數的10%-20%,避免過度擬合

2. 風險控制

建議加入的風險控制機制:

- 最大回撤限制:控制投資組合的最大損失

- 波動率控制:限制投資組合的波動範圍

- 換手率限制:控制交易頻率,降低交易成本

七、未來改進方向

1. 多目標優化

可以考慮加入:

- 收益-風險平衡:同時優化多個目標函數

- 交易成本考慮:將交易成本納入適應度計算

- 流動性限制:考慮市場衝擊成本

2. 動態調整機制

建議實現:

- 自適應突變率:根據收斂情況動態調整突變率

- 動態交叉策略:根據種群多樣性調整交叉方式

- 局部搜索機制:在收斂後進行局部優化

八、研究成果展示

1. 挖掘出的優質因子範例

以下是系統挖掘出的部分高CAGR因子,按照CAGR值大小排序:

| 排名 | 因子表達式 | CAGR | 使用指標 |

|---|---|---|---|

| 1 | signedpower(max(daily_EMA5, truediv(Neutralization(overnight_EMA5, Volume), Lower_shadow)), 20) | 684.918 | daily_EMA5, overnight_EMA5, Volume, Lower_shadow |

| 2 | truediv(signedpower(BPROE_Quantile, 30), delay(intraday_range, 3)) | 555.596 | BPROE_Quantile, intraday_range |

| 3 | signedpower(ts_product(BPROE_Quantile, 2), 20) | 496.884 | BPROE_Quantile |

| 4 | ts_min(signedpower(BPROE_Quantile, 60), 3) | 435.778 | BPROE_Quantile |

| 5 | ts_product(truediv(truediv(GapReturn, Lower_shadow), Lower_shadow), 3) | 408.737 | GapReturn, Lower_shadow |

2. 因子分析

從上述挖掘結果中,我們可以觀察到以下幾個重要特點:

- 價量因子的重要性:排名第一的因子結合了日內EMA、隔夜EMA和成交量等價量指標,價量因子還是有其重要性。

- BPROE的預測力:多個高fitness因子都使用了BPROE指標,證實了基本面因子的重要性。

- 技術指標組合:系統成功發掘出多個技術指標的有效組合,如GapReturn和Lower_shadow的比值關係。

- 時序特徵:許多高fitness因子都包含時序運算(如ts_product、ts_min等),說明價格動量和趨勢特徵的重要性。

3. 實務應用建議

基於以上發現,在實際應用中建議:

- 重視價量數據的收集和處理,特別是日內價格和成交量數據

- 將基本面指標(如BPROE)與技術指標結合,以提升預測效果

- 在因子設計時多考慮時序特徵,不要僅局限於橫截面特徵

- 注意因子之間的相關性,避免過度依賴單一類型的指標

這些因子範例展示了遺傳演算法在因子挖掘中的強大能力,特別是在發現複雜的非線性關係方面。然而,在實際應用時仍需要考慮因子的穩定性、交易成本等實務因素。

總結:本系統通過遺傳演算法有效地在龐大的因子空間中搜索最優組合,結合了價量資料和財報資料,使用夏普比率作為適應度函數,實現了高效且穩健的因子挖掘過程。系統的模組化設計和優化策略使其具有良好的可擴展性和實用性。

九、回測結果分析

1. 績效指標總覽

| 樣本期間 | CAGR(%) | Sharpe | Calmar | MDD(%) | 單利MDD(%) | 樣本勝率(%) | 周勝率(%) | 月勝率(%) | 年勝率(%) | 盈虧比 | 總賺賠比 | 預期報酬(bps) | 樣本數 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 樣本內 | 110.15 | 8.24 | 8.48 | -12.98 | -2.61 | 70.27 | 81.45 | 99.07 | 100.0 | 1.67 | 3.98 | 44.00 | 2223 |

| 樣本外 | 34.13 | 5.25 | 2.43 | -14.06 | -6.23 | 63.06 | 71.82 | 89.47 | 100.0 | 1.43 | 2.53 | 17.38 | 1527 |

| 全樣本 | 181.88 | 7.04 | 12.94 | -14.06 | -2.61 | 67.33 | 77.47 | 95.11 | 100.0 | 1.59 | 3.35 | 61.46 | 3750 |

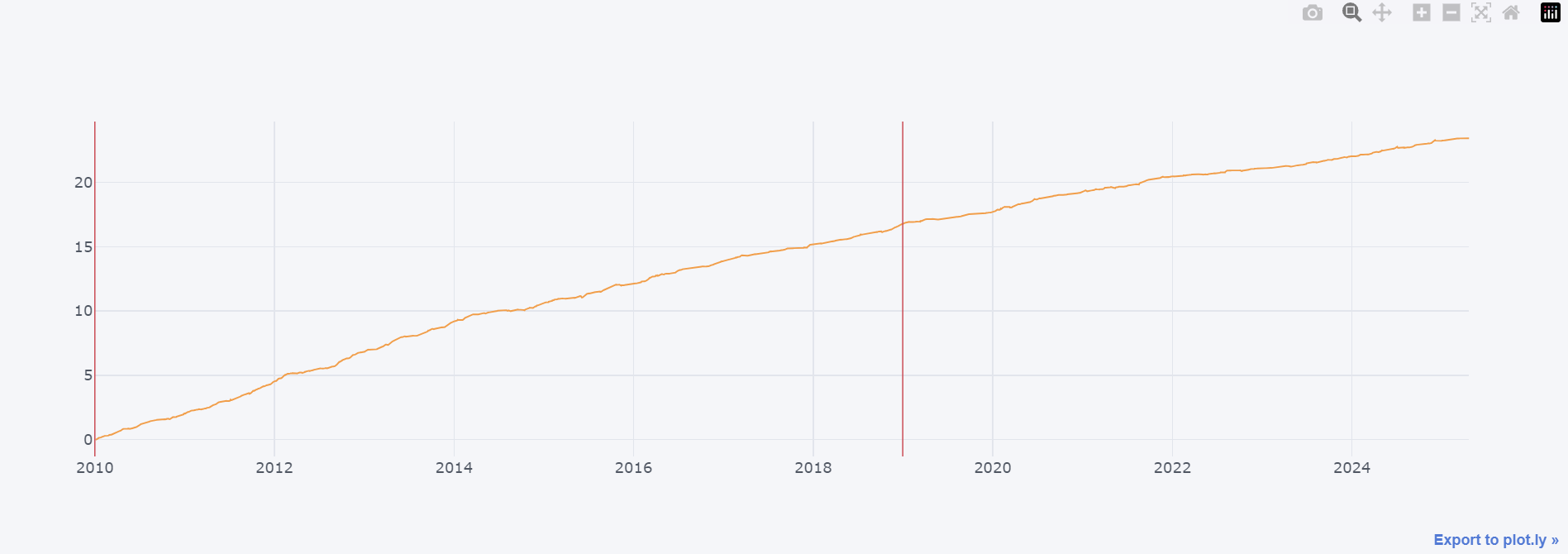

2. 策略收益曲線

圖1:因子挖掘策略2010-2024年收益曲線(橙色線),紅色垂直線表示樣本內外分界點

3. 策略表現分析

3.1 收益性分析

- 樣本內表現優異:

- 年化報酬率(CAGR)達到110.15%

- 夏普比率高達8.24,顯示風險調整後收益表現極佳

- Calmar比率8.48,說明相對於最大回撤的收益效率很高

- 樣本外仍維持穩健:

- 雖然CAGR降至34.13%,但仍維持可觀的收益水平

- 夏普比率5.25,顯示策略在樣本外期間仍保持良好的風險調整後收益

- 收益曲線呈現穩定上升趨勢,體現策略的持續性

3.2 風險控制

- 回撤控制得宜:

- 樣本內最大回撤僅-12.98%

- 樣本外最大回撤-14.06%,與樣本內相近,顯示風險特徵的一致性

3.3 勝率與穩定性

- 高勝率特徵:

- 樣本內勝率70.27%,樣本外仍維持63.06%的高勝率

- 盈虧比分別為1.67和1.43,顯示單筆交易的獲利金額普遍大於虧損金額

- 各時間週期(周、月、年)的勝率都保持在較高水平,體現策略的時間穩定性

4. 策略特點總結

- 強健性:樣本外表現雖有所下降但仍維持優異水準,顯示策略具有良好的rubustness

- 風險控制:最大回撤控制在15%以內,且單利回撤更小,顯示策略具有良好的風險管理能力

- 穩定性:高勝率、理想盈虧比以及各時間週期的穩定表現,都支持策略的可持續性